「資産運用を始めてみたいけど、どんな商品を選べばいいかわからない…」

「資産運用ってどうやって始めたらいいの?」

「投資ってリスクが大きいイメージだけど、できるだけ失敗したくない!」

20代で資産運用を始めようと思ったものの、こんな悩みを抱えていませんか?

お金の話は周囲に相談しづらいため、どうやって資産運用を進めたらいいか、わからないですよね。

しかし、おすすめの運用方法や失敗しないためのポイントを押さえれば、安心して資産運用を始められるはずです。

そこでこの記事では、2級ファイナンシャル・プランニング技能士の資格を持つ私が、

- 20代におすすめの資産運用方法5選

- 20代の資産運用の始め方4ステップ

- 20代が資産運用で失敗しないためのポイント6つ

について紹介します。

ぜひ最後までお読みください!

20代におすすめの資産運用方法5選!メリットデメリットも解説

いざ資産運用を始めようと思っても、運用方法の種類が多すぎて、どれを選べばいいのかわからないですよね。実際、投資初心者が自分で検討して商品を選ぶのは、簡単ではありません。

そこでここからは、プロ目線で厳選した、5つの運用方法を紹介します。

具体的には、

- 投資信託

- 債券投資

- 不動産投資型クラウドファンディング

- 株式投資

- 外貨積立

について、それぞれ解説します。

1.投資信託

投資信託とは、多数の投資家から集めた資金を、運用会社が投資家に代わって運用する金融商品です。

運用会社は株式や債券、不動産などに分散投資をして、運用による利益を投資家に分配します。特徴は以下のとおりです。

- 専門家に銘柄選定や運用を任せられる。

- 株式や債券などに幅広く分散して投資するため、リスクを抑えられる。

- 1口100円程度の少額から始められる。

- 元本割れのリスクがある

- 手数料がかかる

投資信託のいいところは、運用をプロに任せられる点や少額から始められる点です。

投資で損をするリスクを抑えて始められるため、20代の投資初心者にうってつけの金融商品といえるでしょう。

ただし運用管理の対価として、販売手数料や信託報酬といった費用がかさむ点には注意が必要です。

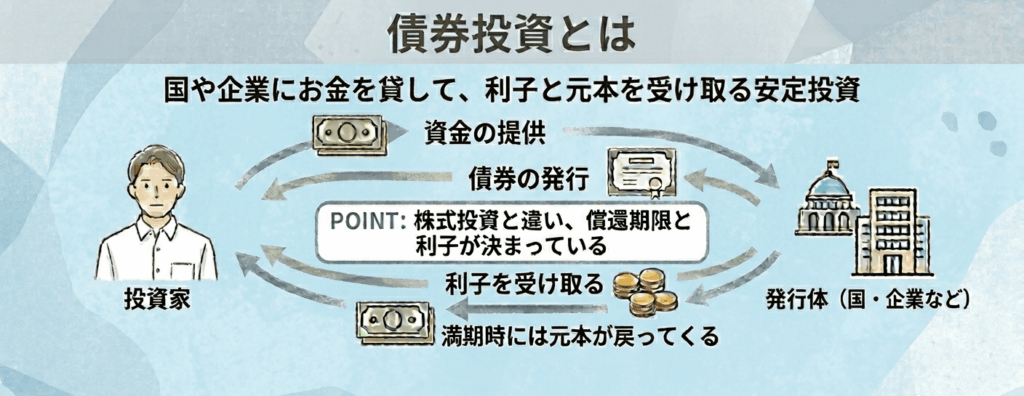

2.債券投資

債券は国や企業などが資金調達を行うために発行する借用証書のような有価証券です。債券投資では債券を購入し、利息や元本の返済によって利益を得ます(下図参照)。

債券投資の特徴は以下のとおりです。

- 値動きの幅が小さく、安全性が高い

- 収益のスケジュールが予測しやすい

- 利息収入や償還差益など複数の方法で利益が得られる

- 市場金利が上昇すると債券価格が下落する

- 国や企業など発行体の財務状況が悪化し、利息の支払いや元本の返済が滞るリスクがある

- 安全性が高い分、リターンが少ない傾向がある

債券投資のいいところは、株式投資や不動産投資に比べて値動きの幅が小さく、安全性が高い点です。また元金や利息が手元に入る時期があらかじめ決まっているため、収益の見通しが立てやすいという魅力もあります。

収益の予測がしやすいと、心の余裕にも繋がります。債券投資の安定性・安全性の高さは投資初心者の20代にとって大きなメリットといえるでしょう。

一方で発行体(債権を発行する機関)の財政状況によっては、予測していた収益が得られない可能性もあります。債券を購入する際は、発行体についての理解を深めて慎重に選びましょう。

3.不動産投資型クラウドファンディング

不動産投資型クラウドファンディングでは、多くの投資家から集めた資金をもとに、プロが不動産の購入や運用を行います。不動産の賃料収入や売却益が、出資額に応じて投資家に分配される仕組みです。

特徴は以下のとおりです。

- 1万円程度の少額から始められる

- 不動産の管理や運用をプロに任せられる

- インターネットで手続きが完結する

- 元本割れのリスクがある

- 原則として中途解約ができず、お金を引き出せない

不動産投資型クラウドファンディングのいいところは、少額から不動産投資を始められる点です。

一般的な不動産投資を始める際には、現物の不動産を購入するための費用が数百万円〜数千万円かかってしまいます。しかし不動産投資型クラウドファンディングなら1口1万円〜10万円程度の少額から投資できます。

現物の不動産を購入するリスクを負わずに気軽に始められるため、20代の投資初心者でも活用しやすいでしょう。

一方で空室が多かったり不動産の維持費がかさんだりすると、収益が支出金額を下回る恐れがあります。投資を始める前に、収支のバランスが取れる見込みがあるのかをよく検討しましょう。

4.株式投資

株式とは、企業の資金調達のために発行されるものです。この株式を購入して、運用の成果や売却時の値上がり益を受け取る運用方法が株式投資と呼ばれています。

特徴は以下のとおりです。

- 購入したときよりも株価が上がったときに売却すると、値上がり益が得られる

- 会社の利益を配当金として受け取れる

- 企業によっては株主優待サービスの提供がある

- 企業の業績や経済状況の影響により株価が暴落するリスクがある

株式投資のいいところは、購入・売却のタイミングさえ掴めたら、短期間で大きな利益が期待できる点です。一方で相場が下落したときには、大きな損失が出る可能性も高く、ハイリスクハイリターンな金融商品だといえます。

一時的なリスクを取っても、利益を積極的に狙いたい人に向いているでしょう。

5.外貨積立

外貨積立は外貨預金、つまり外国通貨で貯金する方法の1種です。日本円を米ドルやユーロなどの外国通貨に替えて、定期的に積み立てます。

特徴は以下のとおりです。

- 多くの利息を受け取れる

- 円安になったタイミングで円に戻すと為替差益(外国為替相場の変動によって生まれる利益)が得られる

- 100円や500円といった少額から始められる

- 預金保険制度による保護の対象外である

- 円高が進むと円に戻した際に為替差損(外国為替相場の変動によって生じる損失)が出るリスクがある

- 為替手数料がかかる

米ドルやユーロなど多くの外貨は、日本円よりも預金時の金利が高い傾向にあります。金利を味方につけて、より多くの利息を受け取れる点が外貨積立のいいところです。

しかし円預金とは異なり、金融機関が破綻した際には、預金が全く戻ってこないリスクがあるため、慎重に検討する必要があります。

20代の資産運用の始め方4ステップ

ここでは資産運用の具体的な手順を、以下の4ステップで解説します。

- 目的と目標金額を設定する

- 生活防衛資金を確保する

- 証券会社の口座を開設する

- 実際に投資を始めてみる

それぞれ詳しく解説していきます。

しっかり読めば初心者でも迷いなく始められるので、諦めずに挑戦してみてください!

1.目的と目標金額を設定する

目的や目標金額が明確になると、運用の計画が立てやすくなります。

資産運用を継続するモチベーションも維持しやすくなるので、

- どんな目的で運用するのか

- いつまでにどれくらいのお金が必要なのか

についてまずは考えてみましょう。

たとえば、

- 「15年後に子どもの教育資金として300万円準備したい」

- 「30年後に老後資金を2000万円用意したい」

など、自身のライフプランに沿って目標を設定します。

どんな人生を送りたいか逆算して、自分に合った運用方法を見つける手がかりにしましょう。

2.生活防衛資金を確保する

資産運用を始める前に、最優先で生活防衛資金を確保しましょう。

生活防衛資金はリストラ、事故、病気などで急に働けなくなった場合や、冠婚葬祭などの急な出費に備えるためのお金です。

目安として、生活費の3カ月から6カ月分を貯蓄しておくとよいでしょう。

たとえば、月15〜16万円で生活しているなら約100万円ほどです。月々の収入が安定していないフリーランスの人なら、もう少し多めに用意しておくと安心でしょう。

資産運用がうまくいかない時期があっても、生活防衛資金があれば過剰に不安にならなくてすみます。

安全に資産運用を始めるために、まずは十分な資金を用意してみてください。。

3.証券会社の口座を開設する

株式や投資信託などを取引するため、証券会社などに専用の口座を開設しましょう。

最近ではインターネットで手軽に口座開設ができます。

手続きには運転免許証、マイナンバーカードなどの本人確認書類の提示が必要なため、準備をしておきましょう。

ちなみに、金融機関によって手数料やサービス内容、取り扱う商品(NISA対象商品など)は異なります。

充分に比較・検討をして自分にあった金融機関を選んでください。

4.実際に投資を始めてみる

証券口座が開設できたら、投資信託や債券などの金融商品の中から、投資したい銘柄を選んで購入しましょう。

購入が完了したら、証券会社のWebサイトや取引報告書などで、注文が正しく成立しているか確認するのがおすすめです。

また少額からでも早いうちに資産運用を始めて、経験を積むことが大切です。とくに20代は運用期間を長く確保できるため、投資の複利効果を最大化するチャンスに恵まれています。

後述する、失敗しないためのコツも踏まえながらチャレンジしていきましょう。

20代が資産運用に充てるべき金額はいくら?おすすめの金額も紹介

他の20代が資産運用に投じている金額がわかれば、自分が運用計画を立てるうえでの目安になるでしょう。

ここでは20代が毎月の投資に充てている金額について紹介します。

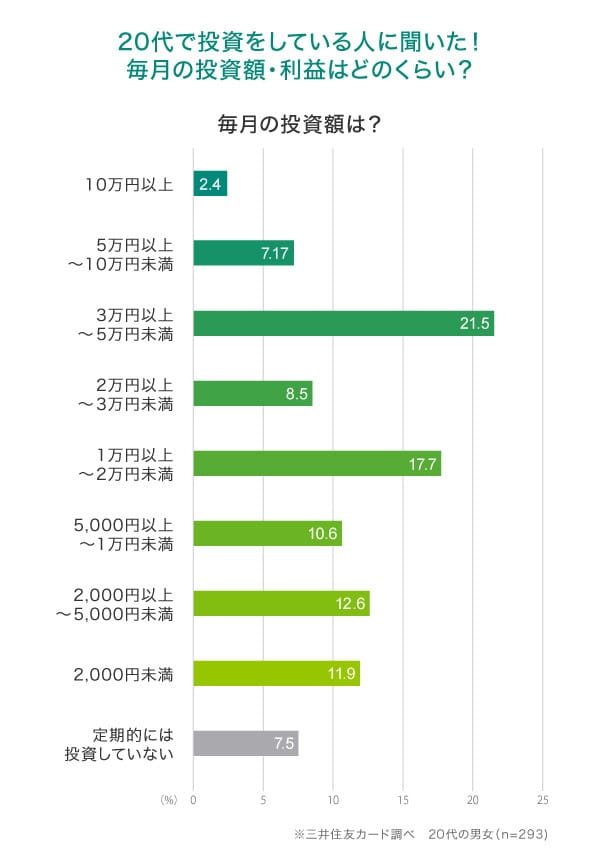

引用元:https://www.smbc-card.com/nyukai/magazine/public-relations-survey.jsp

三井住友カードが投資を行っている20代の1000人に実施したアンケート調査によると、毎月の投資額で最も多い価格帯は「3万円以上〜5万円未満」です。

一方で少額から投資を始める人も多く、1万円未満の回答を合わせると全体の約35%に達しています。

調査内容を踏まえると、資金に余裕がある人は3万円〜5万円の範囲で、資金があまり用意できない人は1万円未満の金額を投資に回すのがおすすめです。

20代は社会に出て間もなく、比較的収入が低いため、無理のない金額で継続する運用方針が適しています。

若さを活かして積極的に!20代におすすめの資産運用ポートフォリオ例

20代は運用期間を長く確保できるため、短期的な市場変動の影響を受けにくいです。そうしたアドバンテージを活かして、株式を中心に据えて積極的に利益を狙うポートフォリオが考えられます。

ここでは20代の資産運用のポートフォリオ例を3つ挙げます。

- 初心者向けのシンプル型(株式100%)

- 高リターン追求型(地域・テーマ分散)

- 攻めと守りのバランス重視型

ぜひ参考にしてください。

1. 初心者向けのシンプル型(株式100%)

1つ目に紹介するのは、低コストのインデックスファンド1本に絞ったシンプルな構成です。投資初心者でも管理しやすいうえ、効率的にリスク分散ができます。

ポートフォリオ例は以下のとおりです。

- 全世界株式(オール・カントリー):100%

- 米国株式(S&P500):100%

全世界株式(オール・カントリー)を選ぶと、日本を含む先進国および新興国の約50ヵ国以上の企業に分散投資できます。一方、米国株式(S&P500)を選ぶと、世界最大の経済大国である米国の代表的な企業500社に投資できます。

1本で分散投資が完了するため、20代の投資初心者でも扱いやすい構成といえるでしょう。

2. 高リターン追求型(地域・テーマ分散)

20代には時間という武器があるため、多少相場が下落しても、回復までの運用期間を確保できます。そのため米国株式を軸に、より大きいリターンを狙える資産も積極的に取り込むのがおすすめです。

高いリターンを追求する場合、以下のようなポートフォリオが考えられます。

- 米国株式(50%):S&P500など

- 全世界株式(30%):オール・カントリー

- 新興国株式(10%):値動きの幅は大きいが、期待できるリターンも大きい

- テーマ型・アクティブ運用(10%):ハイリスクハイリターン

米国株式を中心に、全世界株式や新興国株式にも投資して、リスクを分散させます。テーマ型・アクティブ運用は値動きが激しいですが、期待できるリターンも大きいです。

長い運用期間を確保できる20代だからこそ可能な、攻めのポートフォリオだといえます。

3. 攻めと守りのバランス重視型

株式や外貨建て資産など比較的リスクが高い金融商品の配分が大きいものの、安全性が高い債券も保有します。

ポートフォリオ例は以下のとおりです。

- 全世界株式(オール・カントリー):35%

- 国内株式:35%

- 国内債券:20%

- 外国株式:10%

銘柄の分散だけではなく、金融商品の種類や地域までも分散できます。株式100%のポートフォリオよりもリスクを抑えながら、高い運用益を追求できる構成といえるでしょう。

20代が資産運用で失敗しないためのポイント6つ

資産運用を始めるにあたって、相場の下落などで損をしてしまう事態は避けたいものです。

とはいえ自分だけだと、どのように対策していいかわからないですよね。

そこでここからは、20代が資産運用で失敗しないためのポイントを6つ紹介します。

- 長期投資を徹底する

- 投資先を分散させる

- NISAやiDeCoなどの非課税制度を活用する

- 余剰資金で行う

- 継続できる金額から始める

- 定期的に運用状況を見直す

これらのポイントを押さえて、不安のない資産運用を実現させてください!

1.長期投資を徹底する

20代最大の武器である、時間を有効活用するべく、10年以上の長期運用を目指しましょう。複利効果が最大限に引き出され、大きな利益を得られます。

たとえば、300万円の資金を年利3%で運用する場合、

- 毎月5万円で5年間→3,294,976円

- 毎月1万円で25年間→4,466,824円

となります。

どちらも積み立てた元本は同じですが、最終的な資産額には大きな差が生まれることが分かりますよね。

したがって、早めに取りかかって運用期間を長く確保して、利益を伸ばしましょう。

2.投資先を分散させる

安定した資産運用をするためには、保有する資産を分散させる工夫が必要です。

たとえば、1つの銘柄に集中して投資をしてしまうと、その銘柄の価値が下落したときに大きな損失が出てしまいます。

しかし複数の銘柄に投資していると、1つの銘柄の価値が下落しても、保有資産全体に及ぶ影響を抑えられます。

また銘柄単位だけではなく、投資対象の地域や資産を分ける戦略も効果的です。こちらの対策を行うことで、特定の市場の景気が悪化したときのリスクを軽減できます。

たとえば日本株だけでなく米国株や国債にも投資すると、特定の資産の価値が暴落しても、全体の損失を軽減できるでしょう。

このように分散投資を徹底して、安心安全な資産運用を目指しましょう。

3.NISAやiDeCoなどの非課税制度を活用する

NISAやiDeCoを活用すると、投資で得た利益がそのまま手元に残ります。将来の資産額を大きくするために、これらの非課税制度を有効活用しましょう。

NISAとは投資で得た利益や配当金が非課税になる制度です。2024年以降には非課税期間が無期限となり、長期的な資産運用を、より実現しやすくなりました。

またiDeCoは国民年金や厚生年金などの公的年金とは別に、自分で老後資金を準備するための私的年金制度です。掛金の全額が所得控除の対象になるため、所得税や住民税の負担を軽減できます。

4.余剰資金で行う

資産運用は生活費ではなく余剰資金で行うのが大原則です。

多くの金融商品では元本保証がされておらず、損失が利益を上回ってしまうリスクがあります。

生活費を資産運用の資金として回してしまうと、運用による損失が出た場合に生活が立ち行かなくなる恐れがありますよね。

そうした危険な状況に陥らないために、投資に回す資金と貯蓄するお金は分けて考えましょう。

たとえば月々の手取り収入が20万円で生活費が15万円かかるとすると、余った5万円の中から投資資金を捻出するとよいでしょう。

このように、余剰資金だけを投資に充てるという原則を守れば、生活資金が不足せずに無理なく投資を続けられます。

5.継続できる金額から始める

資産運用においては、100万円や200万円など、いきなり大きな資金を投入する必要はありません。月数千円~1万円でも構わないので、家計に負担のかからない範囲で始めましょう。

繰り返し述べているように、資産運用には損失が出てしまうリスクがあります。実情にそぐわないほど大きな金額を投資に回すと、資産の価値が下落した際に精神的なゆとりを失う恐れがあるでしょう。

最近では100円ほどの少額から購入できる金融商品も販売されているため、初心者でも気軽に投資が始められます。

まずは自分に合った金額から始めて、長期的な運用を目指すのが鉄則です。

6.定期的に運用状況を見直す

資産運用を始めたら、定期的に運用状況を確認しておくと安心です。

振り返る機会がないと、実際の運用状況と当初の計画との整合性が取れているかをチェックできません。さらに、当初の目標との差が明確になると、今後の運用方針も立てやすくなります。

確認しておくと良い項目は以下のとおりです。

- 計画通りに利益を得られているか

- 家計の状況から見て、積立額は適切か

- 当初の運用方針からずれていないか

運用状況が当初の目標からずれている場合は、方針を見直す必要があるでしょう。

また年齢を重ねるにつれて、適切な資産の振り分け方も変わっていきます。運用期間を長く確保できる20代は株式などのリスク資産を多めに運用し、徐々に債券などの安全資産の割合を増やすのもおすすめです。

現状を踏まえて、よりよい運用ができるように、柔軟に方針を見直しましょう。

まとめ

今回は投資初心者の20代に向けて、おすすめの資産運用方法やポートフォリオを紹介しました。

結論から言うと、初心者の場合はプロに運用をお任せできる投資信託がおすすめです。

とはいえ好みや置かれている状況によって、最適な資産運用方法は異なります。

たとえば、

- リスクを抑えて安定的に運用したいケース→債券投資が最適

- リスクを取っても高いリターンを狙いたいケース→株式投資

- リスクヘッジとして日本円以外も保有しておきたいケース→外貨積立

といった具合です。

ちなみに本記事では、こうしたケース別のおすすめ投資方法も解説しています。こちらも参考にして、ぜひ自分に合った投資方法・金融商品を見つけてみてください。